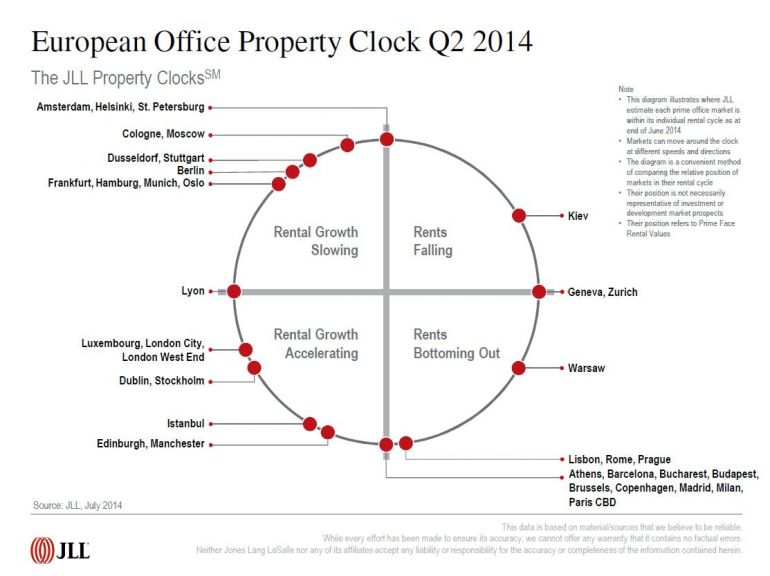

Opracowany przez JLL raport "European Office Clock" za pomocą schematu zegara porównuje relatywne położenie rynków w Europie w kolejnych fazach cyklu zmiany stawek najmu dla najatrakcyjniejszych powierzchni biurowych. Schemat ten uwzględnia cztery fazy: przyspieszenie wzrostu stawek najmu, spowolnienie wzrostu stawek najmu, przyspieszenie spadku stawek najmu oraz czynszów spadających do minimum.

Wzrost stawek najmu

Z raportu ILL wynika, że w porównaniu do poprzednich trzech miesięcy, koszty najmu na rynku biurowym w 24 krajach Europy wzrosły o 0,4 proc., czego szczególnie doświadczyły takie miasta jak Dublin (o 7,1 proc.), Monachium (o 3,2 proc.) i Madryt (o 1 proc.). Ze względu na wysoki poziom nowej podaży spadki zanotowano w Pradze (o 2,5 proc.), natomiast na innych rynkach czynsze pozostały na niezmienionym poziomie.

W związku z ograniczoną dostępnością wysokiej jakości powierzchni biurowej, czynsze na europejskich rynkach będą prawdopodobnie rosły. Stawki najmu powierzchni biurowej w Warszawie na koniec II kw. 2014 r. pozostały stabilne i wahały się pomiędzy 22 a 24 euro za mkw. miesięcznie w Centrum Warszawy i od 14,50 – 14,75 w najbardziej popularnych lokalizacjach poza nim np. na Mokotowie. Czynsze za najbardziej prestiżowe obiekty biurowe w Warszawie są najwyższe w Europie Środkowo – Wschodniej. Należy jednak zauważyć, że wysoka nowa podaż wchodząca na rynek znajdzie odzwierciedlenie we wzroście powierzchni niewynajętej, co w rezultacie zaowocuje dalszą presją zniżkową na stawki najmu. Sądzę, że Warszawa pozostanie w strefie między godziną 3 a 6 w zestawieniu Office Property Clock do końca 2016 r. - komentuje Mateusz Polkowski, Dyrektor w Dziale Badań i Doradztwa JLL.

Rośnie aktywność najemców

W ostatnim kwartale znacznie ożywił się europejski rynek najmu powierzchni biurowej. Umowy najmu podpisano łącznie na 2,8 mln mkw., czyli o 19 proc. więcej niż poprzednim okresie oraz o 11 proc. więcej niż w analogicznym czasie roku ubiegłego. Co więcej, z raportu ILL wynika, że drugi kwartał 2014 roku pod względem najmu powierzchni biurowych był najlepszym od ostatniego kwartału 2012. Na rynkach Europy Zachodniej wzrost okazał się możliwy, dzięki wysokiej aktywności najemców – w Paryżu, Londynie, Sztokholmie, a także w Brukseli, Mediolanie, Lyonie. Spośród krajów Europy Środkowo-Zachodniej najlepsze wyniki odnotowano w Warszawie i Budapeszcie.

JLL przekonuje, że popyt na biura w krajach europejskich w 2014 roku wzrośnie o 6 proc, zaś w 2015 o kolejne 5 proc.

Z punktu widzenia dewelopera

Dobra passa towarzyszyła także deweloperom – europejskie zasoby biurowe zwiekszyły się o 1,3 mln mkw., czyli o 33 proc. więcej niż w pierwszym kwartale, z kolei podaż biur wzrosła o 76 proc. w stosunku do analogicznego okresu roku poprzedniego. Najlepsze wyniki odnotowano w Moskwie i Londynie.

Z danych ILL wynika, że podaż na europejskim rynku biurowym będzie nadal rosła. 2014 będzie kolejnym rokiem pod znakiem bardzo dużej aktywności deweloperskiej w Warszawie. Już dziś łączne zasoby biurowe Warszawy wynoszą 4,3 mln mkw., a kolejne 579 000 mkw. jest w trakcie realizacji. Warto też wspomnieć o 62 000 mkw. w modernizowanych starszych projektach biurowych. Z naszych analiz wynika, że w 2014 r. warszawski rynek biurowy może wzbogacić się nawet o 350 000 mkw., co będzie jeszcze lepszym wynikiem niż 300 000 mkw. zarejestrowane w roku ubiegłym. Jednocześnie, należy zwrócić uwagę na to, że Warszawa nadal cieszy się zainteresowaniem najemców, chociaż popyt w tym roku nieco osłabł w porównaniu z poprzednimi latami. Naszym zdaniem jest to spowodowane głównie bardzo niską liczbą transakcji w 2009 roku, które właśnie teraz, czyli po 5 latach pojawiają się ponownie na rynku. Z naszych analiz wynika jednak, że II półrocze przyniesie kilka dużych umów najmu - uważa Tomasz Czuba, Dyrektor Działu Wynajmu Powierzchni Biurowych JLL w Polsce.

Współczynnik powierzchni niewynajętej

Spadek współczynnika wynajętej powierzchni biurowej zanotowano w połowie badanych krajów. W szczególności dotyczy on Edynburga, Budapesztu, Amsterdamu i Dublina. Wskaźnik pozostał stabilny w Moskwie, wzrósł z kolei w Londynie. Analitycy JLL przekonują, że wraz ze wzrostem aktywności najemców, poziom pustostanów będzie powoli malał.

Raport w wersji angielskiej dostępny poniżej.

Pobierz PDF