Za ciekawe wschodzące rynki biurowe w Polsce uznać można przede wszystkim Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń. Firma doradcza JLL przygotowała raport analizujący aktywność deweloperów i najemców w tych lokalizacjach, kładąc szczególny nacisk na sektor usług dla biznesu.

Rozwój rynku nowoczesnych powierzchni biurowych w Polsce rozpoczął się od Warszawy. Z biegiem czasu deweloperzy zainteresowali się również Krakowem, Wrocławiem, Trójmiastem, Katowicami, Poznaniem i Łodzią, a następnie Szczecinem i Lublinem. Dziś te dziewięć miast zaliczanych jest do najbardziej dynamicznie rozwijających się lokalizacji w Europie Środkowo-Wschodniej – opowiada Anna Bartoszewicz – Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL. Naturalnym kierunkiem dalszego rozwoju rynku biurowego wydają się być mniejsze ośrodki miejskie, a zarazem ośrodki akademickie, które dzięki swojemu potencjałowi będą zyskiwać na znaczeniu i sukcesywnie pozyskiwać nowe inwestycje, szczególnie z sektora usług dla biznesu, generującego zapotrzebowanie na nowoczesne biura. Do takich wschodzących lokalizacji, zróżnicowanych pod względem zarówno popytu, jak i podaży, zaliczamy Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń – dodaje.

Rozwój mniejszych ośrodków miejskich napędzany jest w dużej mierze przez sektor usług dla biznesu. By obniżyć koszty i znaleźć nowe zasoby kadrowe, firmy z tej branży decydują się ulokować swoje oddziały poza głównymi aglomeracjami. Analizowane przez JLL miasta charakteryzują się takimi atutami jak: dostęp do wykwalifikowanej kadry, szybko rozwijająca się infrastruktura drogowa i biurowa, a także wsparcie ze strony władz. Warto również zaznaczyć, że dla firm z sektora BPO/SSC umiejscowienie swoich placówek w mniejszych miastach oznaczać może zaistnienie w roli głównego pracodawcy w branży. Co więcej, rozwijające się lokalizacje zlokalizowane w pobliżu największych aglomeracji mogą być idealnymi miejscami pod tzw. zapasowe centra kryzysowe (disaster recovery centres), czyli zastępcze jednostki zapewniające ciągłość operacji, do których przedsiębiorstwo może szybko przenieść działalność w razie awarii głównej placówki.

Mniejsze ośrodki biurowe stanowią atrakcyjną alternatywę dla sektora nowoczesnych usług biznesowych, a w szczególności firm zainteresowanych rozszerzeniem swojej działalności w Polsce i przeniesieniem wybranych funkcji biznesowych z głównych rynków kraju. Lokalizacje te przyciągają zarówno polskie, jak i międzynarodowe firmy outsourcingowe, planujące uruchomienie mniejszych jednostek, zatrudniających najczęściej do ok. 150 osób. Wspomniane miasta coraz częściej zaś oferują biura spełniające wymagania najemców z sektora, poszukujących powierzchni zarówno na potrzeby typowego centrum usług, jak i na tzw. zapasowe centra kryzysowe. Już teraz firmy z branży usług dla biznesu są motorem napędowym popytu na biura nie tylko w aglomeracji krakowskiej czy wrocławskiej, ale również w nowych, rozwijających się ośrodkach biurowych Polski – podkreśla Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL.

Na ośmiu wschodzących rynkach biurowych już teraz funkcjonują centra usług dla biznesu, takie jak: Intrum Justitia i Transition Technologies w Białymstoku, Alcatel-Lucent i Centralny Ośrodek Rozliczeniowy Poczty Polskiej w Bydgoszczy, Medicover w Kielcach, Citigroup w Olsztynie, Capgemini i PZU w Opolu, jednostka Ministerstwa Finansów w Radomiu, ACP Pharma czy PKO BP (Contact Center) w Rzeszowie oraz OpusCapita w Toruniu. Jak wyjaśnia Marcin Nowak, Delivery Centre Director, Infrastructure Services Eastern Europe, Capgemini: Opole to jedna z pięciu lokalizacji w Polsce, w której obecne jest Capgemini. Miasto stanowi rewelacyjne uzupełnienie ciągu aglomeracji południowo-zachodniej Polski, w których działa nasza firma. Dzięki dobremu położeniu na mapie komunikacyjnej kraju oraz szerokiemu dostępowi do wykształconych, młodych ludzi Opole tworzy przyjazny klimat inwestycyjny, umożliwiający funkcjonowanie dużych międzynarodowych firm, między innymi z sektora nowoczesnych usług dla biznesu.

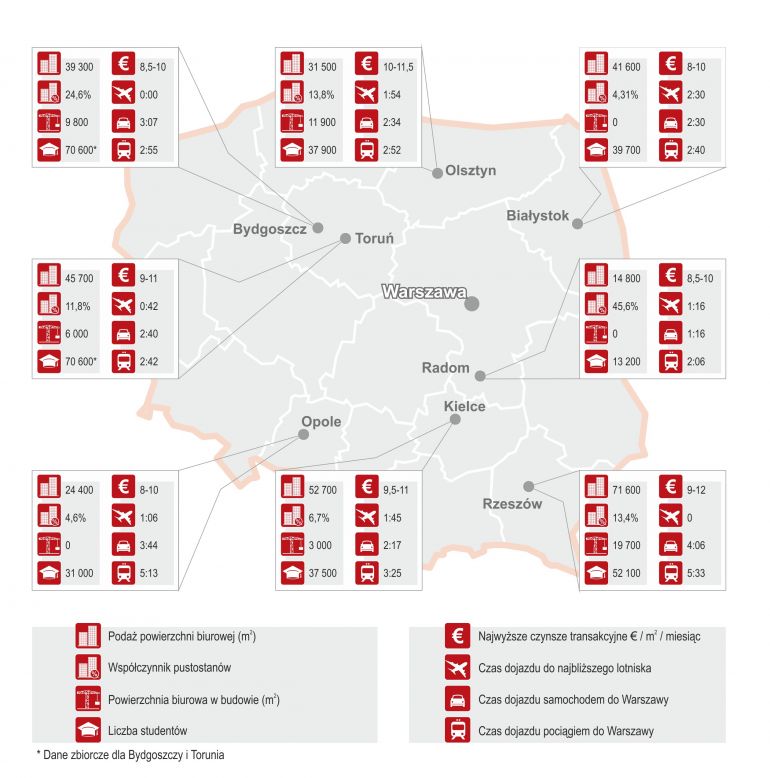

Jak podaje JLL, analizowane rynki skupiają ponad 321 500 mkw. nowoczesnej powierzchni biurowej, czyli 4,4 proc. całkowitej podaży w Polsce. Podobna ilość zasobów znajduje się w Katowicach czy Poznaniu. Zdecydowanie najwięcej z tych biur to powierzchnie średniego standardu, lecz wyraźny jest trend powstawania coraz nowocześniejszych inwestycji, takich jak np. Cezal Business Center A w Olsztynie oraz Radom Office Park A w Radomiu. W związku z ograniczonym wolumenem dostępnej powierzchni biurowej, wiele firm decyduje się na realizację obiektów pod własne potrzeby.

Najwięcej nowych biur powstaje obecnie w Rzeszowie (19 700 mkw.), Olsztynie (11 900 mkw.) i Bydgoszczy (9800 mkw.). Łącznie na tych ośmiu rynkach w budowie znajduje się ok. 50 300 mkw. powierzchni. Natomiast w planach znajduje się 194 400 mkw. biur, czyli o 70 proc. więcej niż w drugim kwartale 2012 r.

Analizowane lokalizacje oferują najczęściej niewielkie moduły biurowe (mniejsze niż 1000 mkw.). Wolumen wolnej powierzchni na wszystkich tych rynkach wynosi ok. 42 250 mkw., a większość (62 proc.) dostępnych biur znajduje się w Bydgoszczy, Rzeszowie i Radomiu.

Za powierzchnię biurową w omawianych miastach zapłacimy od 8 do 12 euro/mkw./m-c, chociaż pojawiają się również droższe projekty, gdzie koszty wynoszą do 13 euro/mkw.

Pełna wersja raportu w PDF znajduje się poniżej.

Pobierz PDF